史蒂芬·羅奇:一個完全顛倒的世界

時間:25-04-24 來源:長平講談

A World Turned Inside Out

Mar 2025

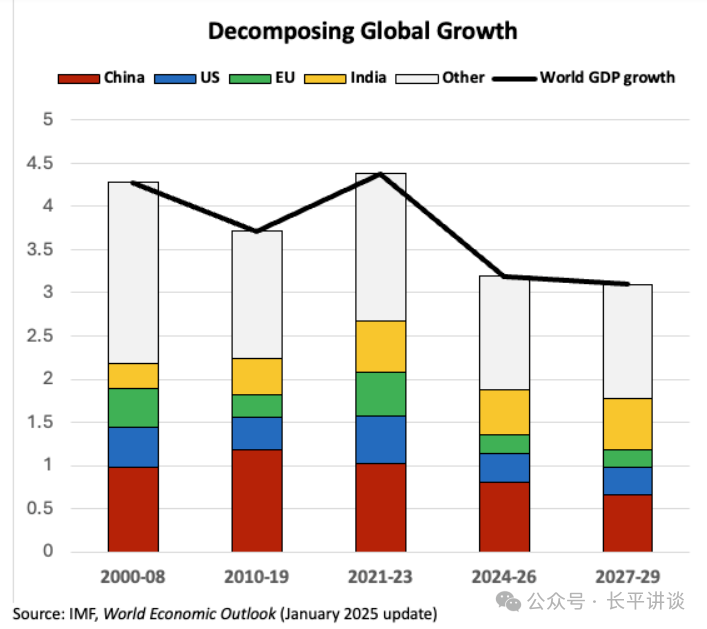

世界主要增長引擎即將發(fā)生逆轉(zhuǎn)。美國和C的風(fēng)險天平明顯向下傾斜,自2010年以來,這兩個國家對世界GDP增長的貢獻(xiàn)合計略超40%。由于沒有新的引擎來填補空白,且在一場令人震驚的貿(mào)易戰(zhàn)中成本壓力不斷上升,全球滯脹很可能即將來臨。

所發(fā)生的事情并無神秘之處。特朗普2.0 時期的政策和不確定性,給低迷的世界經(jīng)濟(jì)帶來了轉(zhuǎn)型性質(zhì)的外部沖擊。美國長期以來一直是基于規(guī)則的西方秩序的支柱,現(xiàn)在它已轉(zhuǎn)向保護(hù)主義,給本已脆弱的全球貿(mào)易周期帶來了深遠(yuǎn)風(fēng)險。與此同時,美國在二戰(zhàn)后地緣戰(zhàn)略穩(wěn)定中的核心作用也已被打破。“美國優(yōu)先”口號不僅在美國和歐洲之間打入了一個強大的楔子,也分裂了北美。凝聚力已讓位于日益敵對的分裂,這很可能是一場不祥的逐底競爭。

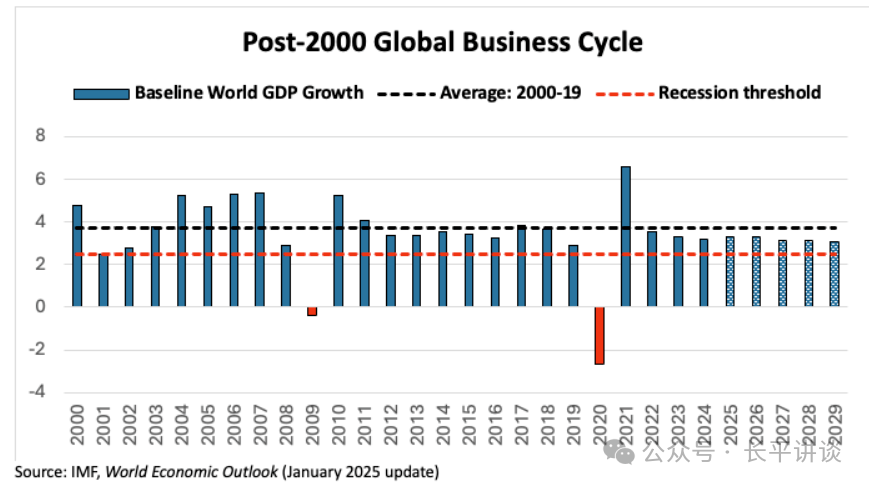

大多數(shù)基準(zhǔn)預(yù)測表明,在這場沖擊發(fā)生之前,世界經(jīng)濟(jì)并非處于強勁狀態(tài)。長期以來,我一直將國際貨幣基金組織(IMF)的《世界經(jīng)濟(jì)展望》報告視為全球共識性預(yù)測的最佳參照。它的最新預(yù)測——未來五年(2025-2029年)世界GDP平均增長3.2%——比近期(2000-2019年)3.7% 的歷史增長趨勢低 0.5個百分點。雖然這種長期的全球增長乏力并不意味著全球衰退迫在眉睫——通常認(rèn)為世界GDP增長低于2.5%才會出現(xiàn)這種情況——但它確實警示了下行風(fēng)險。在這樣的慢增長環(huán)境中,世界將缺乏通常的彈性緩沖,無法承受嚴(yán)重沖擊的打擊。而特朗普2.0是一次非常嚴(yán)重的沖擊。

通常情況下,沖擊對經(jīng)濟(jì)活動有暫時的影響。近年的新冠疫情就是一個典型例子——先是毀滅性的封鎖,然后是重新開放。正如世界經(jīng)濟(jì)在封鎖最嚴(yán)重時陷入自由落體一樣,解封后的重新開放推動了復(fù)蘇進(jìn)程。油價飆升、自然災(zāi)害、工人罷工和其他臨時性干擾也是如此——下降的總會恢復(fù)正常,從而觸發(fā)經(jīng)濟(jì)復(fù)蘇。

但特朗普 2.0帶來的持續(xù)沖擊并非如此。這不僅僅是時有時無的關(guān)稅,盡管這已經(jīng)夠糟糕的了,也不是旨在瓦解美國聯(lián)邦政府的DOGE組織,更重要的是,“美國優(yōu)先” 導(dǎo)致了信任的持續(xù)崩潰,它廢除了三權(quán)分立和法治等憲法支柱,與盟友反目,與對手重新結(jié)盟,甚至還考慮領(lǐng)土擴張。這使美國的國家身份受到了嚴(yán)重質(zhì)疑,挑戰(zhàn)了“美國例外論”的基本準(zhǔn)則。

美國再也無法——至少在可預(yù)見的未來無法——將信任的精靈重新裝入隱喻之瓶。即使有一天唐納德?特朗普醒來并表示他不是故意的,或者他改變了主意,也無濟(jì)于事。他的行為所產(chǎn)生的沖擊效應(yīng)將在他的總統(tǒng)任期之后持續(xù)存在,給支撐美國作為自由世界領(lǐng)導(dǎo)核心地位的信任蒙上了一層長長的后特朗普陰影。一旦跨越了美國道德權(quán)威的神圣盧比孔河(Crossing The Rubicon,意為越界叛變),誰能說這種情況不會一次又一次地發(fā)生呢?

這種信任的崩潰對全球經(jīng)濟(jì)預(yù)期有著重要影響。在美國,它影響了企業(yè)的決策,特別是支撐招聘和資本支出的昂貴的長期承諾。企業(yè)需要根據(jù)對未來增長軌跡的信心預(yù)期來調(diào)整其未來運營規(guī)模,而現(xiàn)在,這是一個越來越不確定的因子。與此同時,這種計算對資產(chǎn)價值和消費者信心有著至關(guān)重要的影響,而這兩者都因?qū)?/span>未來預(yù)期變得越來越不確定而受到動搖。不確定性是決策的大敵,它使實體經(jīng)濟(jì)中最具活力的部分陷入停滯。

對東大來說,國家指導(dǎo)的政策導(dǎo)向可能會緩解特朗普政策沖擊的最初影響,但關(guān)稅升級的外部壓力將破壞其出口驅(qū)動型增長模式。考慮到C國內(nèi)需求持續(xù)疲軟,這就更成問題了。尤其令人擔(dān)憂的是,C長期以來缺乏社會保障體系,而福利保障對于推動以消費者為主導(dǎo)的經(jīng)濟(jì)轉(zhuǎn)型至關(guān)重要。3月17日宣布的30點消費者行動計劃(指中國發(fā)布的《提振消費專項行動方案》)是令人鼓舞的,因為它關(guān)注了中國消費者似乎長期面臨的困境。然而,令人沮喪的是,它對不完善的社會保障體系只提供了有限的支持。

這種結(jié)果可能會給美國和東大都帶來巨大的下行壓力。世界上最強大的增長引擎留下的這個空白也不會被其他經(jīng)濟(jì)體填補。幾個月前我曾說過,總有一天印度可能會接過全球增長的接力棒,但鑒于其在全球經(jīng)濟(jì)中所占份額相對較小——按購買力平價計算,印度占世界 GDP 的 8%,而C和美國合計占34%——印度很難為這個日益渴望增長的世界提供急需的即時穩(wěn)定力量。

歐洲也是如此。盡管歐盟占世界GDP的 14%,幾乎是印度的兩倍,但歐洲經(jīng)濟(jì)增長依然乏力,現(xiàn)在又面臨全球關(guān)稅戰(zhàn)升級帶來的貿(mào)易壓力增加。歐美聯(lián)盟這一基石的明顯破裂,不僅會對歐洲的國防開支產(chǎn)生巨大的安全影響,還會對企業(yè)和消費者的決策產(chǎn)生預(yù)期影響,這與美國所面臨的情況相當(dāng)類似。

這一切對未來幾年全球經(jīng)濟(jì)前景意味著什么?盡管今年年初可能會有一些增長動力的前置——C在關(guān)稅上調(diào)前加速出口就是一個例證——但我懷疑下行風(fēng)險將在2025年期間逐步積累,并延續(xù)到2026 年及以后的年份。對世界經(jīng)濟(jì)前景來說,這意味著將IMF目前對 2025 年增長3.3%的基準(zhǔn)預(yù)測小幅下調(diào)至3.0%左右;到 2026 年,缺口應(yīng)該會擴大,可能會使世界 GDP增長降至2.5%左右——比目前的基準(zhǔn)整整低0.8個百分點。這將使日益脆弱的世界經(jīng)濟(jì)幾乎再沒有容錯空間,并瀕臨全球全面衰退的邊緣。

與標(biāo)準(zhǔn)的經(jīng)濟(jì)增長減速不同,這次的經(jīng)濟(jì)增長放緩可能是滯脹性質(zhì)的。鑒于關(guān)稅戰(zhàn)旨在實現(xiàn)友岸外包和加強供應(yīng)鏈安全,全球經(jīng)濟(jì)的供給方可能會承受巨大壓力。大約五年前,在新冠疫情沖擊最嚴(yán)重的時候,我曾警告說,滯脹的發(fā)生“只差一條斷裂的供應(yīng)鏈”。隨后的經(jīng)驗和研究證實了這一點,表明新冠疫情造成的供應(yīng)鏈中斷及其直接后果,給物價帶來了巨大的上行壓力。

這種類比在全球貿(mào)易沖突中更為適用。即將到來的“對等關(guān)稅”多邊升級帶來的更高成本只會增加這些壓力。一層新的調(diào)整成本正被強加給這個曾經(jīng)全球化的世界。將生產(chǎn)遷回成本更高的本地生產(chǎn)不僅需要相當(dāng)長的時間,還會削弱長期以來支撐過去30年全球低物價的生產(chǎn)、裝配和交付高效率。面對可能出現(xiàn)的經(jīng)濟(jì)增長不足,這些新增的成本和價格壓力很可能使全球趨向滯脹。

最后,我必須承認(rèn),這個故事有一個重要的印象派方面。我首先對全球經(jīng)濟(jì)進(jìn)行了標(biāo)準(zhǔn)的宏觀分析——在這種情況下,重點關(guān)注推動美國和C經(jīng)濟(jì)作為世界主要增長引擎的基本因素,然后我調(diào)整了這種觀點,以考慮到美國行政部門干預(yù)和負(fù)面預(yù)期反應(yīng)的特殊組合,這可以被稱為特朗普2.0的持續(xù)沖擊。

實際上,我將這種沖擊建模為一場全面危機的功能對等物,它對塑造企業(yè)和消費者決策的預(yù)期有著非常真實和持久的影響。這場危機還通過跨境貿(mào)易和資本流動在全球范圍內(nèi)產(chǎn)生重要影響。也許最重要的是,我將此視為一場地緣戰(zhàn)略危機,反映了美國全球領(lǐng)導(dǎo)地位的巨大逆轉(zhuǎn)。你可能不同意其中的一些觀點,但如果我對這種沖擊的評估大致正確,那么對于一個已經(jīng)顛倒的世界來說,全球經(jīng)濟(jì)預(yù)測似乎就顯得微不足道了。

摘自長平講談

| 上一篇 | 下一篇 |

|---|---|

| 陳志武:許多人尚未意識到中美脫鉤與他們的生... | 沒有上一篇 |